監修者:舘野義和(税理士・1級ファイナンシャルプランニング技能士 舘野義和税理士事務所)

エネルギー価格の高騰などにより、物価上昇が続いています。昇給やベースアップでの賃上げを求める声は強まるばかりです。この記事では賃上げと関わりが深い昇給率について、種類や計算方法など企業の人事担当者が押さえておきたい内容を詳しく解説します。あわせて2023年や2024年の昇給についての動向も確認しましょう。

昇給率とは?

昇給とは、ボーナスを含まない基本給の引き上げのことです。

・従業員の勤続年数

・従業員の成績

・企業の業績

上記のような変化に応じて昇給が実施されます。日本の企業では原則として、定期的に給与が上がる仕組みになっていることが多いです。

昇給率は、昇給前の給与に対して昇給後の給与がどのくらい上がったかを比較して算出します。昇給率は昇給とベースアップ(企業の業績などに応じて全従業員の給与を引き上げること)と合算して計算されるのが一般的です。基本給など見直し前・見直し後で同じ給与支給項目に該当するものを比較して算出されます。ただし、役職がつくなどの昇格による昇給の場合、同項目での見直しはできません。昇給前の給与と昇給後の役職手当を足した給与で比較することが可能です。

昇給率の計算方法

ここからは従業員のモチベーションアップなどに影響する昇給率の計算方法について解説します。昇給率は、以下の計算式で算出できます。

- 昇給後の給与÷昇給前の給与=昇給率(%)

具体的な事例で理解を深めましょう。

- 20万円から20万6,000円になった場合:20万6,000円÷20万円=1.03%

この場合、3%が昇給率となります。

昇給率で10年後の年収が予測可能

昇給率から将来の年収を予測できます。たとえば、昇給率3%、入社時が20万円で2年目に20万6,000円となったケースで10年目の年収については以下のとおりです。(少数点第1位端数切り上げ)

| 年数 | 基本給 | 増加分 |

| 1年目 | 20万円 | - |

| 2年目 | 20万6,000円 | 6,000円 |

| 3年目 | 21万2,180円 | 6,180円 |

| 4年目 | 21万8,546円 | 6,366円 |

| 5年目 | 22万5,103円 | 6,557円 |

| 6年目 | 23万1,856円 | 6,753円 |

| 7年目 | 23万8,812円 | 6,956円 |

| 8年目 | 24万5,977円 | 7,165円 |

| 9年目 | 25万3,771円 | 7,794円 |

| 10年目 | 26万1,385円 | 7,614円 |

月給20万円でスタートし、毎年3%ずつ昇給があると、10年後には基本給だけで年収が74万円程度上がります。賞与などは加味されていませんので、年収ベースではもう少し増える可能性があります。

昇給率の重要性

昇給すると給与が上がるため、昇給は従業員にとって嬉しいことです。ここでは昇給率の重要性について紹介します。

1.従業員のモチベーション向上

昇給により、従業員の働くモチベーションを高められます。労働への意欲が高まるとともに、業務においてより優れたパフォーマンスを発揮する可能性が高まります。

2.人材の保持

適切な昇給率は、優秀な従業員の離職防止にも役立ちます。逆に、昇給率に不満があると、他社との競争に負けることになるかもしれません。納得感のある昇給率や給与体系は、優れた従業員の流出を防止できます。適切な昇給率の維持は、今働いている従業員が長く働き続けられるよう実施する管理手法であるリテンションマネジメントの一貫でもあるのです。

関連記事:【社労士監修】リテンションマネジメントの重要性とは?事例や実施のポイントを紹介

3.人材の確保

高い昇給率は、人材の保持だけでなく人材を引きつける効果も期待できます。高い昇給率は給与水準の高さにつながるものであり、企業の魅力です。

昇給に関連する言葉

勤続年数や成績、業績の変化による基本給の引き上げが昇給ですが、昇給には似たような言葉がいくつかあります。違いを確認しましょう。

昇格

昇格とは、社内における等級が上がることです。給与明細をみると「職能等級◯級」などの級数を見つけられます。昇格は級が上がり業務における権限が大きくなったり、権限増加にともなう業務上の責任が増えたりするのが一般的なので、昇格すると同時に昇給も行われるのが一般的です。

昇進

昇進とは、役職や職位が上がることです。部長・課長・主任などの役職がつくと、職務内容に責務が増えます。昇格と似ていますが、昇格が社内の評価であるのに対し、昇進は社外からの地位を示す点が異なります。昇進の場合も昇格同様、昇給と同タイミングで実施されるのが一般的です。

昇給

昇給とは、給与が上がることです。日本の企業では、勤続年数に応じて昇給する傾向があります。前述したように、昇格・昇進とセットで昇給することも多いです。なお欧米企業の場合は、勤続年数ではなく職務遂行能力、つまり従業員の実力をベースとした昇給が行われます。

ベースアップ

昇格・昇進・昇給を話題とする場合によく使われる言葉がベースアップです。ベースアップとは、従業員全体の給与水準を引き上げることを意味します。昇格・昇進・昇給は個々の従業員に対しての評価ですが、ベースアップは全従業員を対象とする点が特徴です。

ベースアップの目的は、社会の物価上昇にあわせて利益を従業員に還元することです。ベースアップでは、勤続年数が少ない従業員も、多い従業員も一律で給与が上がります。一律で給与水準が上がるためベースアップは従業員には嬉しいことですが、企業としては固定費が増大するといったリスクを追うことになります。そのため、対応には慎重に行われることが多いようです。

賃上げ

賃上げも昇給のひとつです。賃上げとは、従業員の賃金を上げることで、以下の2つの要素から構成されています。

- 定期昇給:企業ごとに規定が定められており、勤続年数や昇格の度合いに応じて給与が決定すること。

- ベースアップ:従業員全体の給与水準を引き上げること。

賃上げは、定期昇給とベースアップの組み合わせで行われるのが特徴です。

昇給の6種類

昇給は、時期や内容で6つの種類に分けられます。それぞれの違いを確認しましょう。

1.普通昇給

職務遂行能力や技術などが向上したタイミングで実施される昇給が普通昇給です。後ほど解説する特別昇給との違いを強調するために用いられます。

2.特別昇給

特別な職務への従事、特別な功労など普通昇給の範囲を超えた場合に行われる昇給です。

2.臨時昇給

臨時、すなわち時期を定めずに行われる昇給です。企業の業績好調などを理由に実施されます。一部の従業員の実績・功労により給与を上げる場合は「特別昇給」となります。企業の業績好調を受けすべての従業員に対して給与を一律で上げる場合は「ベースアップ」です。

3.考課昇給

従業員の業績、および勤務態度に対しての評価を基準にして実施される昇給が考課昇給です。査定昇給と呼ばれることもあります。定期的な査定の結果で、昇給の可否や昇給率が決定するのが特徴です。

5.自動昇給

従業員の年齢・勤続年齢など自動的な変化を基準として給与が増える仕組みが自動昇給です。実績・能力などに影響されることはなく、全従業員が対象となります。賃上げで行われる定期昇給の一部は自動昇給です。

企業における昇給の4つの機能とは?

企業が昇給を行うことには、どのような機能・意味があるのでしょうか。4つのポイントで解説します。

1.経験や能力に見合う賃金への調節機能

昇給には、勤続年数や職務遂行能力に見合った賃金を支払うための調節機能があります。従業員は日々業務を通してスキルを獲得するため、支払うべき対価も高めなければなりません。

2.労働意識の刺激機能

昇給には、従業員の労働意欲を高めるといった刺激の意味合いもあります。

3.従業員の生活水準の維持機能

年齢が上がり、家族構成が変化するなど、従業員のライフステージは変化します。昇給は、従業員の生活水準を維持するためにも欠かせません。

4.企業の安定を社会に示す機能

従業員の給与を増額できることは、企業経営の成功を意味します。昇給により、企業の安定性を従業員と社会に示すことが可能です。

2023年度昇給の平均金額

実際の昇給金額についても紹介します。日本経済団体連合会(経団連)による、2023年度の春季労使交渉の妥結結果に基づき、大手企業・中小企業での昇給の平均額をみてみましょう。

大手企業

大手企業の2023春闘による総平均妥協額は、1万3,362円です。アップ率は3.99%でした。2022春闘による総平均妥協額は7,562円、アップ率は2.27%となっています。2023春闘では過去10年で類をみない賃上げが行われましたが、2022年と2023年の数字の変化から読み取れます。

出典:経団連「2023年春季労使交渉・大手企業業種別妥結結果[最終集計]」

中小企業

中小企業(原則従業員500人未満)における2023春闘の総平均妥協額は、平均8,012円(アップ率3%)です。2022春闘の総平均妥協額は5,036円(1.92%)であり、比較すると大手企業と同様に大幅に給与が増額されていることがわかります。

出典:経団連「2023年春季労使交渉・中小企業業種別妥結結果(加重平均)」

2024年賃上げの見込み

来る2024年4月の賃上げ見込みも注目されています。2024春闘では2023春闘よりもさらなる賃上げを求める方針であり、早くも賃上げを表明している企業も多いようです。帝国データバンクによる「2024年度賃金動向に関する企業の意識調査」を元に、2024年の昇給見込みについて解説します。

調査では、企業の6割で賃上げを見込み、賃上げ率は平均4.16%を試算という高い賃上げへの期待値を反映した結果となりました。これまでの調査結果と比較した以下のグラフからもはっきり賃金改善の見込みを読み取れます。

出典:帝国データバンク「2024年度の賃金動向に関する企業の意識調査」

ただし、賃金改善の具体的な内容では、ベースアップが53.6%(前年比4.5ポイント増)、賞与や一時金によるものが27.7%です。昇給すなわち個人に対する評価というよりは、物価上昇に対する賃上げがメインとなりました。同調査では、賃金改善の理由として「労働力の定着・確保(75.3%)」「従業員の生活を支えるため(83.7%)」「物価動向(51.6%)」などが挙げられています。

出典:帝国データバンク「2024年度の賃金動向に関する企業の意識調査」

出典・参照:帝国データバンク「2024年度の賃金動向に関する企業の意識調査」

関連記事:2024年の賃上げを表明した企業一覧。第3の賃上げについても解説

ニュースで話題の「第3の賃上げ」の選択肢を紹介

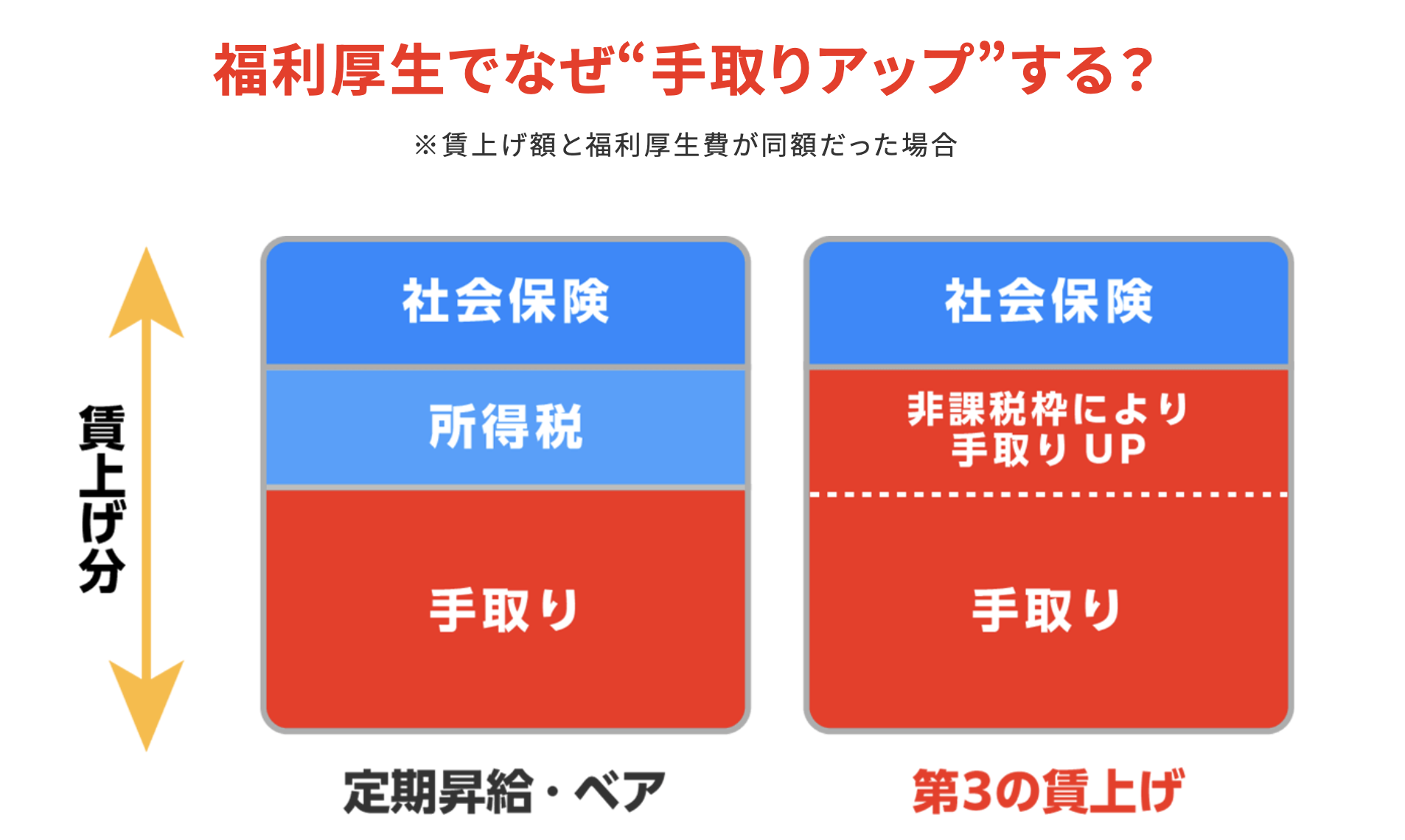

実質的に従業員の手取りを増やす効果があり、企業の税負担も抑えられる福利厚生サービスを「賃上げ」代替策や強化策として導入する企業が急増しています。昇給や賃上げが企業の体力上難しいケースでも「第3の賃上げ」ならば導入できる可能性があるためです。ここからは「第3の賃上げ」について解説します。

「第3の賃上げ」とは?仕組みを解説

「第3の賃上げ」とは、福利厚生を活用し、従業員の実質手取りを増やす賃上げ方法です。給与で支給する賃上げとは以下の点が異なります。

- 企業は福利厚生費として経費計上するため法人税が非課税となる

- 従業員は企業補助分につき、所得税などの税負担が増えない

帝国データバンクによる「2024年度賃金動向に関する企業の意識調査」によると、賃上げする理由の首位は「労働力の確保」だったように、少子高齢化で人員確保のためには賃上げが欠かせません。「第3の賃上げ」は企業がコストを削減しつつ従業員に還元できる福利厚生を導入していることをアピールできます。企業ビジョン・企業風土を伝えるメッセージが伝わりやすくなるのもメリットです。加えて「第3の賃上げ」要件を満たすと税負担が増えず、実質手取りが多くなるという従業員に嬉しいメリットがあります。

食事補助の提供で手取り額を増やす「チケットレストラン」

エデンレッドジャパンの「チケットレストラン」は「第3の賃上げ」に該当する福利厚生サービスのひとつです。企業が1か月あたり3,500円を補助し、従業員が同額以上の金額を負担します。企業が補助した3,500円は給与所得とみなされないため、従業員は年間4万円程度が非課税となります。企業が補助した分は、経費として計上でき、法人税がかかりません。企業にも従業員にもメリットがあります。もちろん、食事補助サービスの内容も魅力的です。

全国25万店舗以上の飲食店・コンビニで利用でき、勤務中であればランチ以外に休憩時のお茶やお菓子代としても利用できます。導入実績は2,000社以上、企業の継続率99%・導入後の従業員利用率98%・従業員満足度93%のサービスです。最近、ニュースで相次いで取り上げられたことから「チケットレストラン」を認知している従業員も増えています。

参考:「チケットレストラン」を紹介していただいたテレビ番組

ワールドビジネスサテライトでエデンレッドジャパンが紹介されました

テレビ朝日「グッド!モーニング」でエデンレッドジャパンが紹介されました

福利厚生を活用し実質手取りを上げる工夫をしよう

2023年より、日本の企業が賃上げに意欲的になりつつあります。賃上げや昇給により給与が上がれば、従業員は喜びます。しかし、企業負担が増えるという事実を認識した上で賃上げ傾向に乗じてよいものか悩む企業の経営陣も多いでしょう。

エデンレッドジャパンの「チケットレストラン」のような企業負担が少なく導入できる福利厚生を活用することで、従業員の実質手取りをアップできます。賃上げや昇給とともに「チケットレストラン」を導入することで、従業員を大事にする企業をアピールしませんか。

当サイトにおけるニュース、データ及びその他の情報などのコンテンツは一般的な情報提供を目的にしており、特定のお客様のニーズへの対応もしくは特定のサービスの優遇的な措置を保証するものではありません。当コンテンツは信頼できると思われる情報に基づいて作成されておりますが、当社はその正確性、適時性、適切性または完全性を表明または保証するものではなく、お客様による当サイトのコンテンツの利用等に関して生じうるいかなる損害についても責任を負いません。

エデンレッドジャパンブログ編集部

福利厚生に関する情報を日々、ウォッチしながらお役に立ちそうなトピックで記事を制作しています。各メンバーの持ち寄ったトピックに対する思い入れが強く、編集会議が紛糾することも・・・今日も明日も書き続けます!